摘要:创立时带着“天才AI公司”光环的格灵深瞳,一定未曾料到,自己“出道”即巅峰,经过9年的挣扎也未曾摆脱生存的危机。从1.9万亿预期估值缩水到50亿市值,格灵深瞳估值泡沫的破灭也是AI行业从喧嚣走向现实的缩影。3月17日,AI公司格灵深瞳(68...

创立时带着“天才AI公司”光环的格灵深瞳,一定未曾料到,自己“出道”即巅峰,经过9年的挣扎也未曾摆脱生存的危机。从1.9万亿预期估值缩水到50亿市值,格灵深瞳估值泡沫的破灭也是AI行业从喧嚣走向现实的缩影。

3月17日,AI公司格灵深瞳(688207.SH) 以39.49元/股的发行价登陆科创板。然而,公司的价值并未获得市场的认可,在开盘首日就出现了破发,随后股价持续下跌,截至4月1日,股价跌至27.70元/股,市值51.24亿元。

下跌的股价给格灵深瞳的打新者带来了不小的损失。有投资者直接在投资者关系平台上发问:“请问怎么举报公司虚高二级市场发行价?”

背靠真格基金、红杉资本、策源创投等一众知名投资机构的格灵深瞳,高光时刻早已不再。其创业历史上最广为流传的故事已沦为笑谈——真格基金创始人徐小平和红杉资本合伙人沈南鹏曾就格灵深瞳未来值1000亿美元还是5000亿美元有过争论,最后双方妥协在3000亿美元(约合人民币1.9万亿)这个“中间数”。

凤凰网《风暴眼》梳理发现,格灵深瞳至今仍面临着AI行业在探索过程中遇到的普遍问题——技术落地难、客户高度集中、应收账款回款难、行业竞争加剧等,而长期高额的股权激励更是让格灵深瞳的盈利之路难上加难。

01 AI先行者掉队 专利数落后同行

格灵深瞳创立于2013年,是国内计算机视觉领域的先行者,与“AI四小龙”的商汤科技(2014年)、旷视科技(2011年)、云从科技(2015年)、依图科技(2012年)基本同一时段入局。然而,经过业务的几度摇摆,格灵深瞳已远远落后于这些同行。

图源:格灵深瞳官网截图

2012年底,格灵深瞳创始人赵勇还在谷歌打工。彼时,赵勇攻下了一个叫“场景识别”的技术难题。这是项不容忽视的技术突破。当时的计算机视觉技术还是以二维图像识别为主,而赵勇的技术可以让获取的图像以三维数据来呈现,这就让信息维度从“人脸”,扩展到“人体移动、车辆行驶”等具体行为。

这项技术及赵勇本人都获得了徐小平的赏识。他们也嗅到了这项技术在消费行业的应用前景——通过消费者的行为分析建立用户画像,再将这些信息提供给零售商,以帮助后者优化零售战略。

于是,徐小平催促赵勇尽快回国创业。为了满足赵勇全心写代码的要求,徐小平还为赵勇物色一位了一位“理想”的CEO——有着零售行业背景、曾在宝洁、华联、以及两家美国上市公司做过高管的何搏飞。

赵勇团队很快获得了来自真格基金和策源创投的天使投资,时隔不久,又引入了红杉资本的千万融资,并按照最初的创业构想,拿出了第一款产品——皓目行为分析仪。

然而,时运不济。当时的线下零售已受到电商的严重冲击,同时,又赶上互联网巨头开始纷纷布局O2O赛道。线下零售市场的目标客户普遍悲观,忙着关店。格灵深瞳研发的产品并未击中线下零售商的痛点。

随后,格灵深瞳开始探索AI在交通和金融场景的应用,但由于原CEO零售行业的经验与新的主营业务不匹配,该场景的尝试再次流产。

2016年,格灵深瞳就陷入了危机,最困难的时候,公司账上的资金,只够发几个月的工资。

业务的落地不利让格灵深瞳在AI赛道最火热的时期三年未获得新的融资。直到2017年,格灵深瞳原CEO何搏飞离职,赵勇接任CEO,新的CTO由百度深度学习研究院资深科学家邓亚峰接任,最终才走到了安防场景中,获得了今天的主要营收来源。2020年3月,邓亚峰因个人原因离职。

表:格灵深瞳融资历史

但经过了一番试错以后,与一开始就选择安防场景的“AI四小龙“相比,走了弯路的格灵深瞳已然掉队。

招股书数据显示,无论是从营收体量、研发人员数量还是专利获取方面,格灵深瞳已落后于旷视科技、云从科技与依图科技等。

2018-2021年,格灵深瞳的营业收入分别为0.52亿元、0.71亿元、2.43亿元和2.93亿元。2020年营收的大幅上涨来自于疫情导致的市场对防疫设备的需求。彼时,公司历时8天研发出一款双光温测智能识别设备,用以测量出入人员的体温。而这一款设备,就为公司带来了4716万元收入,占全年收入的19%。但随后,2021年1-6 月,这项设备的收入降为133.22万元。格灵深瞳的营收增速也开始放缓。

虽说持续增长,但公司整体的营收规模仍然较小。2020年,格灵深瞳的营收不仅远远低于行业第一梯队旷视科技的13.9亿元和云从科技的7.55亿元,还低于同类企业当虹科技的3.66亿元和虹软科技的6.83亿元。

02 营收来源少 应收帐款高企

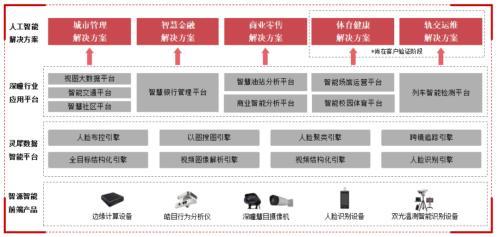

目前,格灵深瞳的主营业务收入主要来自于城市管理、智慧金融、商业零售三大领域,为客户提供以计算机视觉技术和大数据分析技术为核心能力的人工智能产品及解决方案。

图:人工智能产品及解决方案图谱

图源:招股书

其中城市管理领域,以及智慧金融领域,两者是主要营收来源,在2020年两部分业务收入比例超过83%。

表:主营业务收入占比及毛利率按应用场景分类情况

图源:招股书

不过,在城市管理领域,格灵深瞳面临竞争激烈以及客户集中度高的问题,在智慧金融领域,目前格灵深瞳的应用落地场景非常单一。

这都为格灵深瞳此次上市后如何扩大营收规模,成功扭亏为盈,真正向市场证明AI商业潜力提供了挑战。

报告期内,公司在城市管理领域的收入分别为 3966.23 万元、3669.39 万元、12495.96 万元和 4776.31 万元,主要客户为大型集成商, 前五大集成商收入占比分别为 84.74%、60.93%、40.44%和 60.14%,客户集中度较高。

在智慧金融领域,2018-2020年,公司的终端客户仅为农业银行,2021年起开始与建设银行建立业务合作。报告期内,公司来自农业银行的收入分别为468.68万元、2373.97万元、4697.09万元和1702.00万元,合计占智慧金融领域所有客户总收入的70.91%。

在商业零售领域,公司智慧油站业务的主要终端客户为中国石化。报告期内来自中国石化智慧油站项目的收入分别为29.93万元、694.00万元、3420.25万元和32.75万元,合计占商业零售领域总收入的 74.12%。2021年智慧油站业务收入降幅较大,主要系2020年中国石化受国际油价下挫、油品市场需求萎缩等宏观经济因素影响收入大幅下降,相关项目的预算支出推迟所致。

表:主要客户情况

图源:招股书

从销售额看,格灵深瞳的前五大客户的营收,占总营收比高达74.54%。

此外,格灵深瞳应收帐款高企。2018年末、2019年末、2020年末及2021年上半年,公司应收账款账面价值分别为5863.20万元、5365.12万元、6829.94万元和9050.16万元,占当期营业收入的比例分别为112.83%、75.34%、28.14%和125.37%。

公司应收账款规模的增加,加大了公司的经营风险,其主要表现就是应收账款的违约风险。

现金流方面,2018年至2020年,公司经营性现金流净额分别-1.11亿元、-1.11亿元、0.35亿元。虽然,2020年格灵深瞳就实现了经营现金流的由负转正,但好景不长,2021年上半年,其现金流量净额为-0.44亿元,再次从正转为负的状态。

格灵深瞳认为,这主要是由于公司双光温测智能识别设备销售收入减少,导致现金回收比例下降,同时公司最大客户农业银行的回款周期长,也是导致现金流变负的重要原因之一。

农业银行属于大型国有企业,实行预算管理和集中采购制度,通常在年初制定预算和采购计划,年中开始陆续下单,年末验收,因此收入主要集中在第四季度。

也就说,格灵深瞳每年的前三个季度,现金流入处于枯水期,只有第四季度才是丰水期,这对公司的财务管理提出了较高要求。

总体来看,格灵深瞳还远没到大规模盈利的阶段,整体营收依然有营收来源少、回款周期长等风险。

03 连年亏损 1元转让专利技术

跟几乎所有的AI公司一样,格林深瞳难逃连年亏损的窘境。

2018-2021年,格灵深瞳分别亏损6990.22万元、4.14亿元、7786.92万元和6871.30万元,四年累计亏损高达6.3亿元。

而对于持续亏损的原因,格灵深瞳管理层给出的解释是,主要原因系前期研发投入大但收入规模较小,以及实施股权激励产生大额股份支付费用所致。

据披露,报告期各期,格灵深瞳实施股权激励确认的股份支付费用分别为597.51万元、3.01亿元、1.29亿元、5055.13万元。其中,2020年8月31日,格灵有限(格灵深瞳前身)累计未弥补亏损为7.44亿元,其中股份支付引起的亏损为4.54亿元,占公司累计未弥补亏损的61.00%。

为了解决变现困境,2018年2月及2020年6月,格灵深瞳均以1元转让价格向公司销售负责人黄辉栋给予丰厚的股权激励。目前黄辉栋控制的持股平台持有格灵深瞳7.45%,远超除实控人赵勇之外的所有核心技术人员。这说明在格灵深瞳,销售似乎比技术更迫切。

而对于现有的技术成果,格灵深瞳似乎也并不珍惜。在专利数和研发人员总数均低于同行的情况下,以1元的总价转让公司的专利技术给关联公司。

据招股书,驭势科技是一家由格灵深瞳与格灵深瞳董事长、实际控制人赵勇共同设立的公司。

2016年2月,驭势科技设立时,出资各方分别以1元/注册资本入股。值得注意的是,2016年4月,驭势科技与天使轮投资人签署了一项《增资协议》,约定格灵有限应将与驭势科技主营业务有关的知识产权和非专利技术以无偿或法律允许的最低价格转让或授权给驭势科技。

在这份协议之下,2016年2月,格灵有限将“基于双目的防碰撞视觉雷达技术”等6项非专利技术以总价1元转让驭势科技,将“一种多目相机系统”1项实用新型专利、“一种人体姿态检测方法及装置”等3项正在申请专利的非专利技术无偿许可驭势科技在智能汽车领域独占使用。

2020年5月,格灵有限将上述4项授予独占使用许可的专利权或非专利技术(部分已完成专利申请)全部转让予驭势科技,将“一种多目相机系统”等3项专利权以总价1元转让驭势科技,将“一种多目相机系统、装置及同步方法”1项非专利技术以总价1元转让予驭势科技。

对此,有投行法务人士指出,如此无偿转让格灵深瞳的核心资产——技术专利,已经构成了两家关联公司及实际控制人之间的利益输送和对格灵深瞳公司利益的侵害。

此外,格灵深瞳称,公司未来几年将存在持续的研发投入和股份支付费用,上市后未盈利状态可能持续存在且累计未弥补亏损可能继续扩大。

“公司在2021-2024年预计将摊销的股份支付费用总额约1.44亿元”,这为本就黯淡的盈利前景又蒙上了一层迷雾。

格灵深瞳的盈利之路任重道远。

本文源自凤凰网